供给预期从过剩转向短缺,铜开启新一轮上涨行情?

供给预期从过剩转向短缺,铜开启新一轮上涨行情?

来源:华尔街见闻 赵颖

分析指出,铜矿干扰事件不断发生叠加中国铜冶炼厂控制新增产能,同时结构性需求支撑,铜供需预期转变为短缺。

黄金暴涨之后又一金属火了,沪铜创下近两年来新高,伦敦期铜冲击9000美元/吨,铜在供需偏紧情况下或开启一轮上涨周期。

机构分析指出,铜供需预期正从过剩转变为短缺,铜价底部信号明显,看好未来由去库转补库带来的铜价上行。

美联储降息预期升温,叠加“中国铜冶炼厂限制产能”消息,也推动铜价走高。

周三沪铜主力跳空高开,冲破7万元关口,创下了近两年来新高,目前持续上行,报71570元/吨。

LME伦敦铜同样大幅上涨,周三涨幅达到3.1%,创下11个月新高,截至目前报每吨8850美元。

消息面上,本周早些时候公布的美国2月CPI稍显火爆,但交易员们坚持对美联储降息押注,受益于6月结束加息周期亚洲,铜买盘走高。

“中国铜冶炼厂减产”预期进一步点燃市场情绪,在全球铜精矿市场收紧,加工费跌至几乎为零的水平下,中国炼铜企业已在北京开会讨论包括减产在内的可能措施。

此外,全球能源转型、制造业触底回升也刺激铜价走高。

交易员周三买爆铜看涨期权,根据伦敦期货交易所数据,总成交量飙升至超52000份合约。隐含波动率和看涨期权偏差大幅上升,表明对价格上涨的押注上升。

在多重利好因素的推动下,铜价突破数月震荡格局,迎来上涨趋势。混沌天成研究院分析师Li Xuezhi表示:

此轮铜价上涨行情来得比市场预期更早,且仍有继续上涨的空间。

这一轮上涨行情才开始?

花旗近期在近期报告中表达了对铜看涨态度,其指出了以下四点看涨因素:

中国强劲的信贷数据表明,未来几个月内金属价格可能上涨。政府推动以旧换新计划以刺激家电和汽车(特别是电动车)销售,这表明政府继续支持金属密集型行业。

美国劳动力市场数据预计将继续走弱,美联储有望在6月结束加息周期。这可能会施压美元并利好金属价格。

从脱碳和近来人工智能热潮这些结构性需求故事中,人们对铜价的信心不减。铜是能源转型生态系统的关键,对于制造电动汽车、电网和风力涡轮至关重要。

投资者对于全球制造业底部反弹的预期增强,以及但净多头持仓和铜价可能比预期中更具韧性。

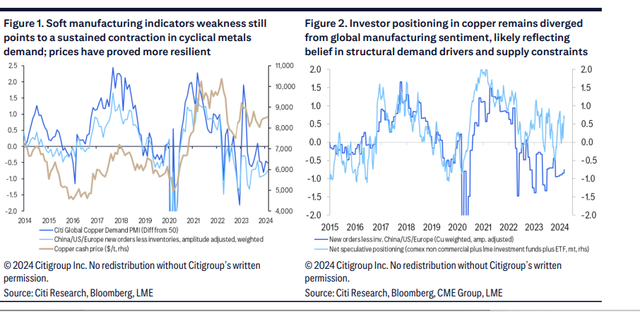

综上来看,花旗对铜看涨立场基于中国经济持续复苏,美联储宽松预期、结构性需求增长,以及2024年的供应风险,其指出铜已经抵御了自2022年以来的周期性疲软,价格上行几率正在增加。

银河期货指出,铜供需预期转变为短缺:

精铜产量将受制于原料供应紧张的影响,预计全球精铜产量增量为 64 万吨,同比增长 2.49%,低于去年的 4.56%。

全球来看,去年9月份国际铜业周上,市场普遍认为精铜会有 50 万吨以上的过剩量,但是由于铜矿干扰事件不断发生,以及需求表现超预期,我们将铜矿平衡表调整为短缺 3 万吨,铜供需预期从大幅过剩转变为短缺。

光大证券也指出,铜价底部信号明显,看好未来由去库转补库带来的铜价上行。

①领先指标:M1-M2增速差连续22个月低于-5pct,为近20年来最长时间。

②同步指标:中国工业品PPI、美国进口金额同比增速已于2023年7月见底回升。

③库存:铜价一般领先于中国库存周期见底,LME铜价于2023年10月触底,12月中国工业产成品库存同比增速跌至2.1%,预计即将进入新一轮的补库周期,从历史周期推演,去库转为补库后铜价上涨明显。

高盛预计,2024年铜的供应将出现超过50万吨的赤字。2024年铜价将达到10000美元/吨,到2025年将继续大幅上涨到15000美元/吨。

中国铜冶炼厂将减产?

中国有色金属工业协会周四声明证实,该机构周三组织召开了铜冶炼企业座谈会,来自19家冶炼厂的高管达成共识一些共识:

推进铜原料结构调整、调整冶炼生产节奏,以及提高准入门槛以及严控铜冶炼产能扩张。

声明指出,将采取措施控制新增产能,包括提高新建项目的准入门槛,但未作进一步阐释。这是官方首次正式提及对铜冶炼行业实施产能限制,此前对电解铝和石油化工行业已有类似举措。银河期货分析指出:

从二季度开始,将会看到冶炼厂的月度产量边际下降,预计二季度产量为 285 万吨,同比与去年持平,为年内低点。

作为世界最大的精炼铜产销国,中国铜冶炼商正处于一个关键时期。所谓的“冶炼加工费”——指将铜精矿加工成铜金属的收费标准,已经跌至个位数水平,迫使各企业就如何应对主要依赖进口原料的局面召开会议探讨。

而现货铜精矿冶炼加工费暴跌的直接原因是,全球多个主要铜矿接连出现供应问题,如巴拿马政府下令关停一座大型铜矿。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜